高配当株投資でJTやソフトバンクといった高利回り企業に投資してるけど、他の企業と比べて毎年1株当たり配当金の増加が少ない気がする。そのうち毎年増配している企業より配当利回りが低くなりそうで怖いです。なんだか損しそうな予感がして心配なんです。

たしかにそうです。連続増配企業に投資していれば将来的に配当利回りが投資金額に対して増加します。JTやソフトバンクで損することはないと考えられますが、配当利回りが今後飛躍的に増加できるかは分からないところです。

そういう時は増配率の高い銘柄や毎年順調に増配している企業に投資するのが良いと考えられています。

高配当株式投資を行う目的は、配当金というキャッシュフローが欲しいと考える方がほとんどですよね。

毎月配当金があれば家計の足しになったり、再投資資金にまわしたりと使い方は人それぞれですが、金銭的にプラスになることは間違いありません。

実際に私も毎月配当金をもらっていて、そのほとんどを再投資資金にまわしています。雪だるま式に配当金を増加させるためです。

投資をする上で利益を継続して得ようと考えるのは当たり前であり、その配当金を増加させたいと考えるのは必然です。

しかし問題もあります。私のようなサラリーマンなどは投資資金が限られていて毎月10万円も20万円も投資することが難しいという事です。

そんなときは投資したお金に働いてもらうしかありません。

投資しているんだからもうお金には働いてもらっているのでは。と考えた方もいると思います。

どういう事かというと、毎年増配してくれる企業に投資をするという事なんです。

例えば配当利回り3%の企業に100万円を投資したら配当金が3万円もらえますよね。

その企業が毎年10%の増配をしたとすれば、

次の年には3.3%の配当利回りがあり3.3万円がもらえます。

翌年はには3.63%の配当利回りがあり3.63万円がもらえます。

投資して5年後には4.39%、10年後には7.07%にまで配当利回りは増加します。

連続増配企業に一度投資をすれば10年後には配当利回りが倍以上になる可能性もあるんです。

これが投資したお金に働いてもらう考え方です。

もちろん景気低迷による業績不振からの減配や、株価下落などのマイナスのリスクはあります。

そういうリスクができるだけ低い企業を探して投資するのが鉄則です。

今回はリスクの低そうな企業を探してみましたので見て下さい。

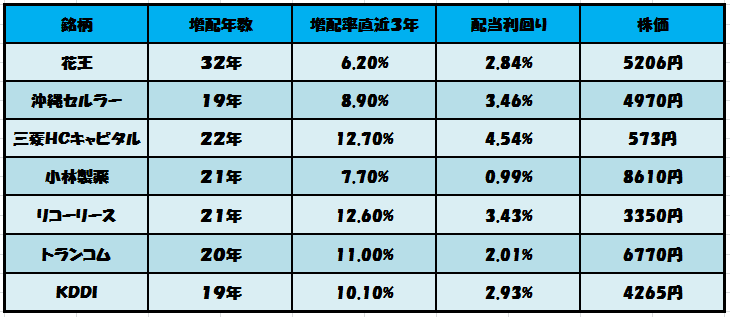

連続増配している日本企業

まずは連続増配企している企業はどこがあるのか見ていきましょう。

日本でも連続増配している企業はたくさんあります。

花王、KDDI、小林製薬などはみじかな有名企業ですよね。

花王は洗濯洗剤、KDDIは携帯会社のAU、小林製薬は健康食品などを販売する製薬会社です。誰でもテレビCMなどで一度は見かけたことがあるのではないでしょうか。

一般生活に溶け込んでいる製品を販売する企業は売り上げが安定していて利益も安定しています。安定して売り上げ利益があるので配当金も安定して出すことができるのです。

こういった業績安定企業こそ連続増配銘柄になるので、投資するならおススメですね。

増配率を確認する

連続増配銘柄に投資するにあたり、増配率に注目するのはとても大事なポイントです。

なぜなら増配率が高いと投資した資金の利回りが高まるスピードが速くなります。増配率が高いうという事はそれなりに利益がないとできないことなので、利益を稼ぐ商売上手な企業だということも分かります。

利益が右肩上がりに増えるのでおのずと配当金も増えていくというイメージです。

連続増配企業に投資することは企業の成長による株価上昇の恩恵も受けられる可能性も高いかも知れません。含み益も配当金も両方とれればこんなに良いことはありませんよね。

配当金は何年で倍になるかは増配率しだい

KDDIの増配率は直近3年の平均で10%です。増配率10%が7年続けば配当金は倍になります。投資家には有名な『72の法則』にあてはめれば簡単に分かります。

配当利回りが3%の企業でも増配率10%が7年続くと、配当利回りは6%になるんです。長期で投資することで増配の恩恵をたっぷりともらうことができるのです。

KDDIなどはまさに長期投資するにふさわしい銘柄だとおもいますね。配当利回り3%くらいで増配率も10%ある。

という事はつまり7年保有していれば配当は倍になっている可能性もあるという事です。私も実際にジュニアNISA口座で100株保有しています。

7年後に配当金が倍になっているかもしれないのでとても楽しみです。7年の時間が流れるその間にも、配当金や株主優待もあるので両方を楽しみながら気長に長期投資できます。

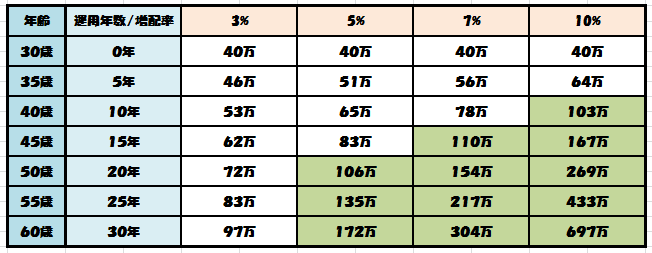

1000万を配当利回り4%ならどうなる?

元本1000万円を配当利回り4%で運用した場合の配当金を5年ごとに30年間分、簡単にまとめてみました。税金分はいったんはぶいて利回りだけでまとめてあります。

各増配率でみていっても、年数が増えるたびに配当金は増額されていってますね。3%の増配率でも30年後には97万円まで増加していますし、10%の増配率なら30年後は697万円です。

えげつないですよね。これは長期保有の醍醐味でありますね。

しかもこれって追加投資してないんですよ。配当金を追加投資にまわさなくても、いったん購入した銘柄をただ持ち続けるだけでこの金額の配当金に到達する可能性があるってことなんです。

受け取った配当金を使いながらでも増配の力を使えば配当金は毎年少しずつ増加していくんです。増配の力が見て分かると思います。

また5%の増配率でも30年後には4倍の配当金になっていると考えると充分すぎるくらいにもらえていますよね。

30歳の方が30年後に配当金が172万円あれば年金と合わせて豊かにくらせていけるのではないでしょうか。年間172万円の配当金があれば毎月14.3万円ということになります。年金プラス配当金で老後の不安はなくなります。

|

高配当・連続増配株投資の教科書 高配当×連続増配+値上がり益で中長期の資産形成! [ 藤本 壱 ] 価格:1,650円 |

![]()

ということはつまり、30歳の方なら投資資金を1000万用意して増配率5%以上が見込めるポートフォリオを構築すれば、老後2000万問題はクリアできたと考えてよいです。1000万を増配率5%で運用できれば、これから入ってくる配当金は全部使っても大丈夫なので30年後ではなく今の生活の質も上げることができるのではないでしょうか。

配当金の使い道は人それぞれです。生活の満足度を高めるために使用できれば人生充実しますね。

以上参考になればうれしいです。

また投稿します。

ありがとうございました!

合わせて読みたい記事

コメント