月10万円の不労所得が欲しい場合3000万円を4%で運用するんですよね?3000万円とか無理なんですけど笑

確かに3000万円は一つの目安です。でも金額をもう少し下げても月10万円の不労所得が可能なんです。

こんにちは。さとうきびです。

セミリタイアを実行するにあたって、自分の目標の金融資産が貯まった後に『月10万円取り崩した場合にどのくらいもつの?』という人に訳立つ記事になっています。

今回はセミリタイア後に月10万円ずつ取り崩した場合に資産の減少ペースはどうなるのかをセゾン投信のシミュレーション機能を使って検証してみました。

よろしくお願いします。

金融資産3000万円を月10万円取り崩した場合

まず、3000万円を取り崩していく場合のシミュレーションです。

今回の記事での検証はすべて税引き前で試算しています。

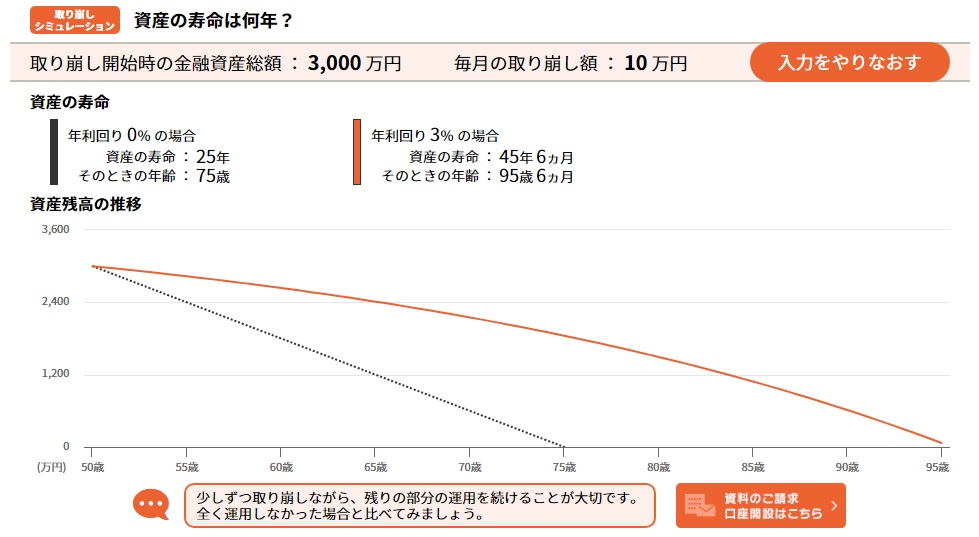

3000万円を運用せず、毎月10万円取り崩した時に資産の寿命は25年になります。50歳から取り崩した場合でも75歳までは毎月10万円が働かなくても手に入るということです。10万円の不労所得があれば、家賃や光熱費の支払いはまかなえる、もしくは足しになる可能性は充分に考えられます。月10万円の不労所得が有るのと無いのとでは精神的にもだいぶ違いますね。

3000万円を年利3%で運用

次に、3000万円を年利3%で運用した場合です。毎月10万円を取り崩した場合でも95歳までは持ちます。資産寿命の長さは45年6か月です。運用しない場合と比べても、20年も長く月10万円の不労所得を受け取れます。どちらが良いかは言うまでもありませんね。

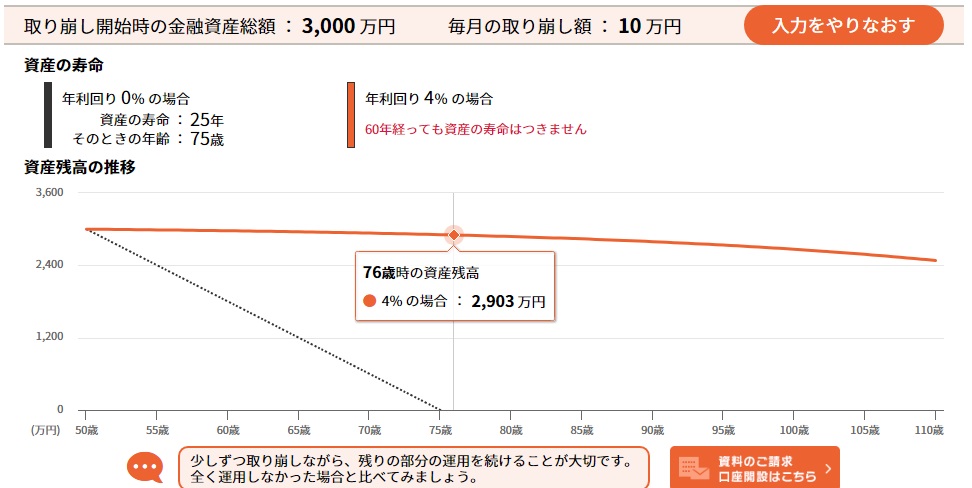

ちなみに、3000万円を年利4%で運用した場合はこうなります。

4%で運用を続けた場合、60年間毎月10万円を取り崩しても資産寿命はつきません。これは驚きの事実ですよね。3%と4%、たった1%しか差がないのに資産寿命に与える影響ははかりしれません。

3000万円をいかに早く貯めて4%で運用することができれば、残りの人生にかなりの余裕が生まれますね。なぜなら60年以上毎月10万円の不労所得がありますから。

しかし、3000万円作るのって中々難しいですよね。なので少し金額を抑えて2000万円でもシミュレーションをしてみました。

金融資産2000万円を月10万円取り崩した場合

次に金融資産2000万円を月10万円取り崩した場合どうなるのかです。

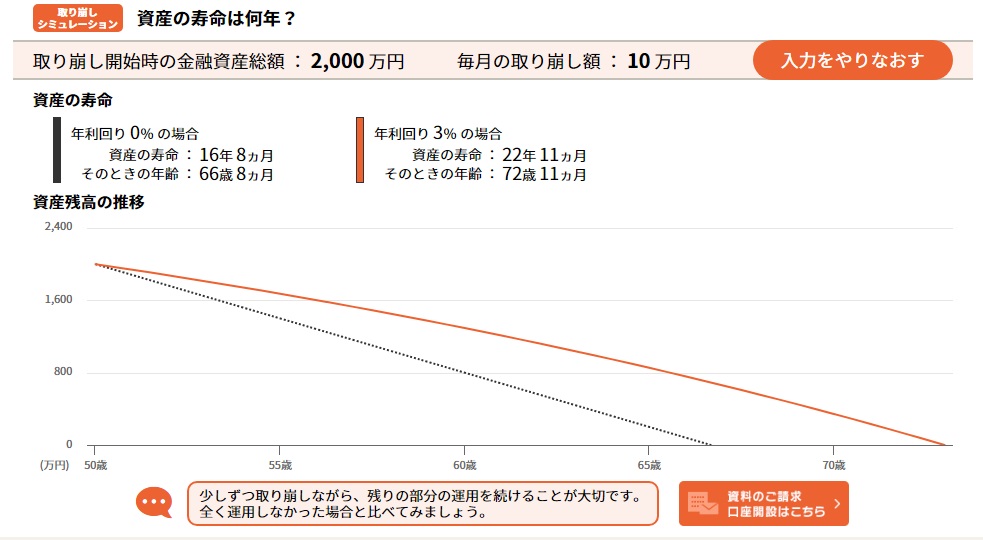

運用しないで月10万円を取り崩した場合の寿命は16年8か月です。50歳から取り崩した場合でも66歳8か月で月10万円の不労所得がなくなるのは厳しいですね。まだまだ働いている方が多い年代ですので、運用しながら資産寿命を延ばしたほうがよさそうです。

2000万円を年利3%で運用

年間利回り3%で運用した場合ですが、資産寿命は22年11か月になります。50歳から取り崩したと考えても72歳11か月で不労所得がなくなるのは嬉しくありません。2000万円の3%運用では老後も安心と言えるレベルではないですね。

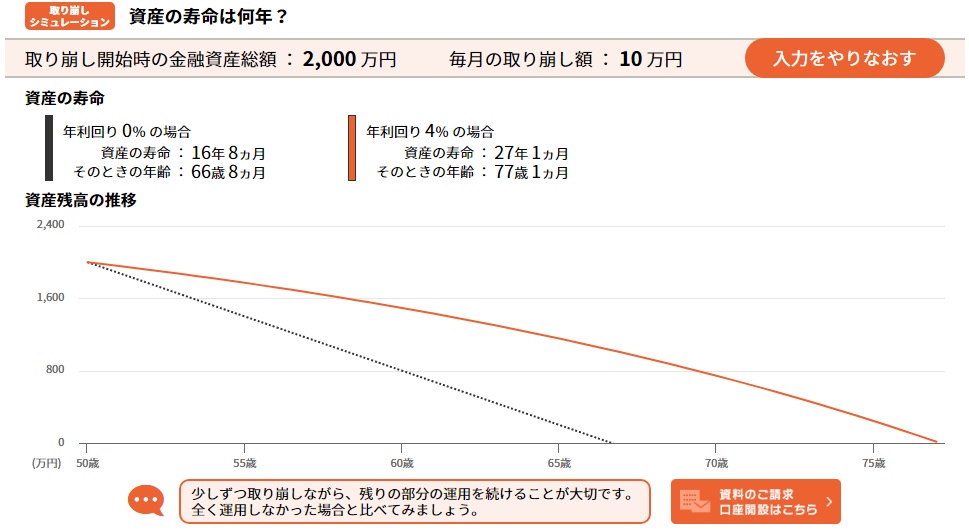

金融資産2000万円を4%で運用しながら月10万円取り崩した場合

年間利回り4%で運用して月10万円を取り崩した場合の資産寿命は27年1か月です。3%運用の資産寿命22年11か月よりは長いですが、まだまだ心細い結果になりました。

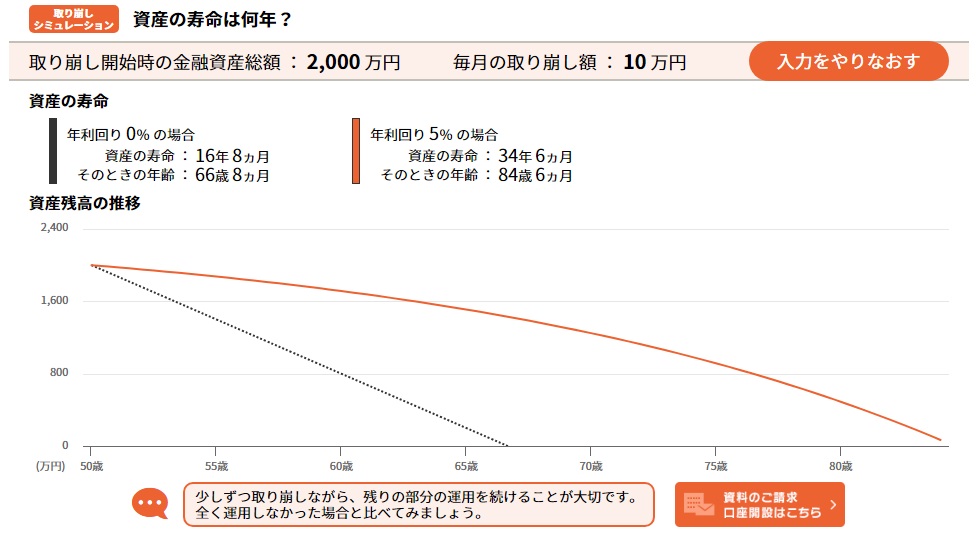

金融資産2000万円を5%で運用しながら月10万円取り崩した場合

5%で運用した場合の資産寿命は34年6か月という結果になりました。50歳から取り崩した場合でも84歳までもつなら安心できますね。

3%~5%での運用シミュレーションを見てきましたが、2000万円の場合は少し元本が小さい気がしました。2000万円では運用利回り5%でも資産寿命が34年6か月でつきてしまいますからね。3000万円を4%で運用すれば年120万円になるので、月10万円つかっても年120万円で収入と支出が同じになります。そうすれば3000万円を維持したまま運用を続けられるので精神的にも良い状態で生きられそうです。

やはり、資産額3000万円を達成することはその後の人生が変わる分岐点のような額になりそうです。

しかし、やっぱり3000万円は大きな金額ですよね?

なので今度は2500万円でシミュレーションをしてみました。

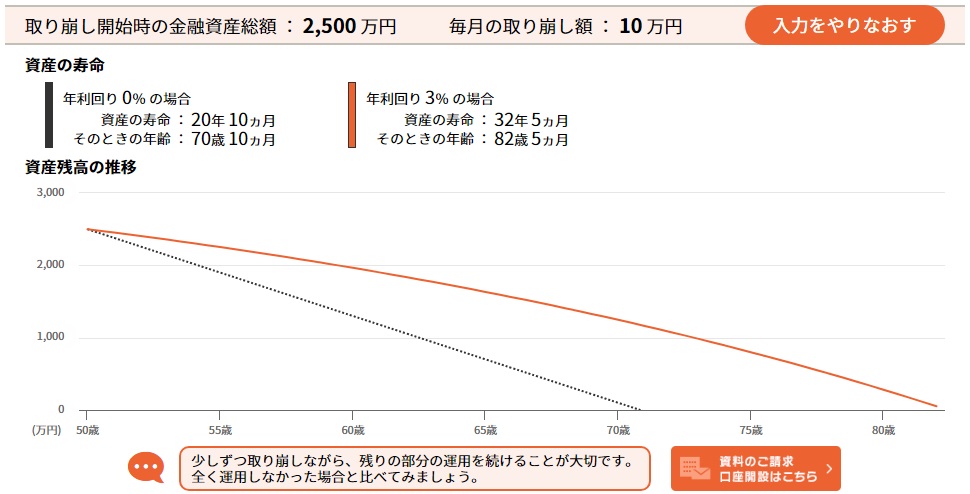

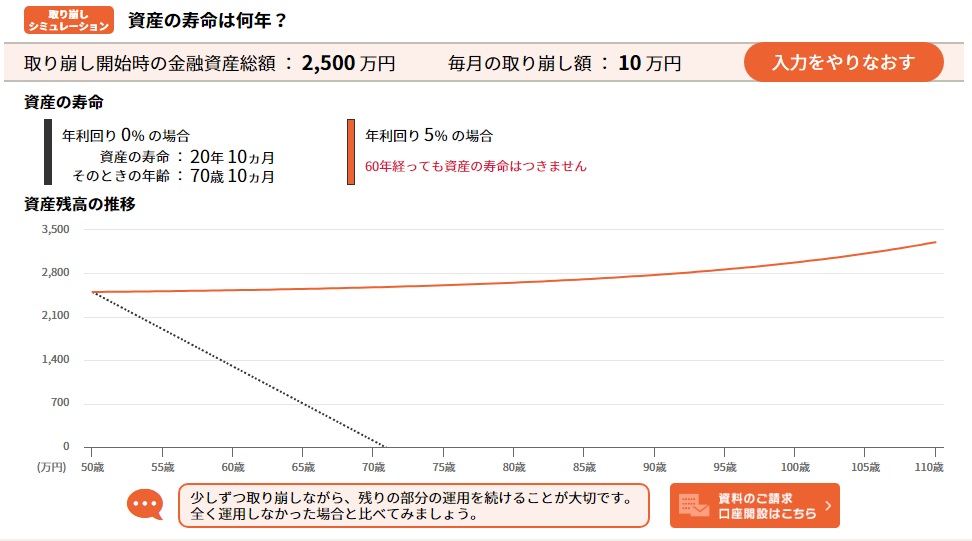

金融資産2500万円を月10万円取り崩した場合

運用なしの場合資産寿命は20年10か月です。やはり運用しないというこは資産寿命を縮めることになっていますね。

金融資産2500万円を3%で運用しながら月10万円取り崩した場合

2500万円を年間利回り3%で運用した資産寿命は32歳5か月になります。200万円を5%で運用した時の結果と資産寿命は2年ほどしか変わりがありません。運用利回りを下げることによりリスクは下がっていくので、2500万円を貯めて低めの利回りで運用することもプランの1つとして考えても良いと思います。

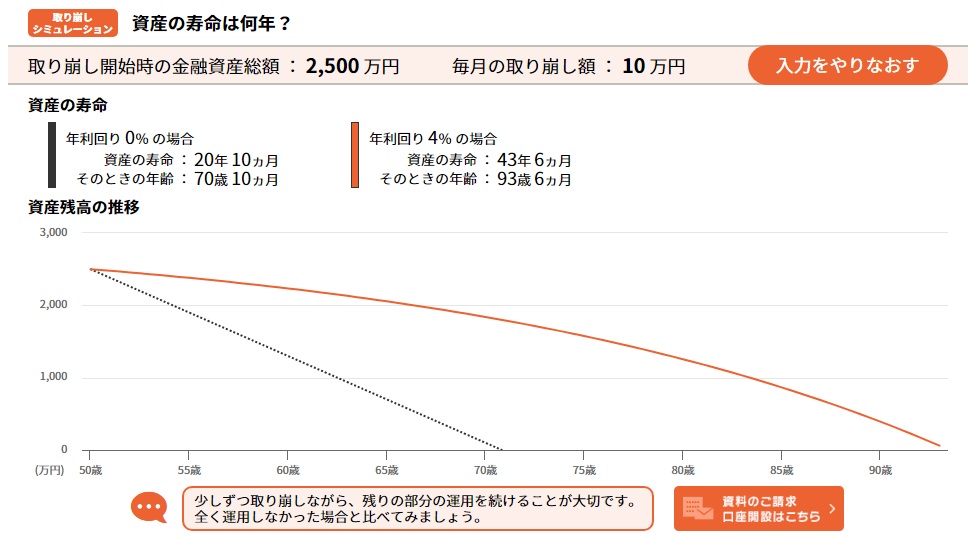

金融資産2500万円を4%で運用しながら月10万円取り崩した場合

4%で運用することができれば資産寿命は43年6か月になります。50歳から取り崩した場合でも93歳まで月10万円の不労所得があることになります。これはかなり心強いですよね。

運用利回りを1%上げるだけで資産寿命が大きく変わります。高配当銘柄、連続増配銘柄に投資することは長期的に見ても理にかなっている行動ということが分かります。実際にシミュレーションの結果にも表れています。

金融資産2500万円を5%で運用しながら月10万円取り崩した場合

みつけました!

資産2500万円を5%で運用すれば月10万円を取り崩した場合でも60年間資産寿命はつきません。むしろ増加してるっていう信じられない結果になりました。

調べたかいがありました。

これからは2500万円を目標に一日でも早く達成するために行動していきたいですね。

まとめ

月10万円を取り崩しながらも運用しだいでは資産を減らすことなく生活ができることが分かりました。逆に資産を増加させることもあるのです。

3000万円は大きな金額になりますが、月10万円の不労所得を達成することはとても重要なことだと分かりました。5%で運用することができれば税引き後でも120万円が運用益で入ってきます。イコール月10万円の不労所得です。

3000万円が難しくても少しだけ金額を下げて2500万円があれば5%の運用で年間120万円になります。(税引き前)元本が下がれば運用利回りを上げなければなりません。そうすれば当然リスクも上がります。個人的には運用利回り6%までならリスクは中くらいだと思っていますが。

いずれにせよ大きな金額ですが、高配当株、連続増配銘柄を選択し時間をかけてコツコツ投資をすれば達成することは可能だと思いますので、粘り強く続けていくつもりです。

以上参考になればうれしいです。

また投稿します。

ありがとうございました!!

まだ投資をしたことがない方は、まずは少額から投資を初めて体感して、慣れてきたら徐々に投資資金を増やしていくこともできます。いきなり高額投資はリスクが大きですからね。

おススメの口座は、楽天証券とSBIモバイル証券です。

おススメの記事:11期連続増配NTT

コメント